返回

返回

阿米巴落地哪家好?

道源企业家导师来辅导!

2021 全国震撼开课!

让老板解放 让员工绽放

持续盈利 企业自动运转

阿米巴 · 企业自转系统开创者

400-915-0781

400-915-0781

培训 · 咨询热线

阿米巴经营是稻盛和夫先生在几十年经营企业中总结出的经营经验和哲学。它在传入中国后迅速被企业经营者所知,并在近几年开始了导入阿米巴经营的热潮。 但凡企业想要改革,想要提升经营就想到阿米巴。但很多企业的导入过程并非一帆风顺,道源咨询总结了企业导入阿米巴过程中常会遇到的几个问题。

01企业一把手的观念意识问题

企业一把手的重视程度、参与程度是导入成功的关键。阿米巴经营是企业组织经营方式的重大变革,其推行过程涉及企业的各个部门,甚至关系到部分人的切身利益,所以推行过程遇到些阻力是可以预见的情形。如果没有企业一把手高度重视、亲自参与督促推进,变革就很难顺利进行。所以企业要想导入阿米巴经营,一把手首先要透彻理解阿米巴经营,并在一开始就表达出高度重视,并在实际推进中高度参与、持续督促。

阿米巴经营模式和经营哲学是互进互促的,导入阿米巴经营首先需要企业实践阿米巴的经营哲学。而在经营哲学最为重要的一条是付出不亚于任何人的努力。

变革导入及哲学实践的过程中,一把手能否率先垂范并付出不亚于任何人的努力,是企业员工接受这种哲学实践的先决条件。如果一把手觉得自己已经取得了一定的经济基础和社会地位,曾经吃过太多的苦,现在要苦尽甘来,要舒适享受,那就很难做到率先垂范,更不可能付出不亚于任何人的努力。而一旦有这样思想,就很难在推进阿米巴经营变革过程中起到应有的作用。

02没有建立简单、有效富有逻辑性的导入工具

有些企业经营者因为对阿米巴经营理解有限,就觉得可以自己导入阿米巴经营,于是照搬照抄书上的一些操作方法,其结果往往是一开始推行就碰壁,失败也是必然结果。如果企业对于阿米巴的理解浮于表面,没有深入了解阿米巴经营模式内在本质的意义,就无法理解其背后真髓,就无法建立简单可执行,同时各个表格工具之间相互印证富含逻辑的经营导入工具。

首先导入工具的简单性。它确保在实际经营中的可操作性。阿米巴经营理念中的核算本来就是为了简化原来财务的核算方式,让每个人都可以看懂、会算。尤其是实际核算可能涉及大量知识水平不是很高的群体,简单性才能保证核算的实施。但简单并不代表制定这样工具的过程简单,相反越是简单的结果越是需要复杂的逻辑推理过程,而且需要实现有效执行、反馈、相互印证的逻辑推理的目的。

阿米巴经营是一门经营艺术,里面的组织划分、内部定价、构建经营报表、业绩评价都具有较强的专业性和系统性,必须经过系统的学习,要有合理得法的设计。可怕的是,很多老板十分自以为是,半桶水的职业经理人与核心高管也是难有精力潜心研究,于是在一知半解的情况下,只是凭自己的感觉、小聪明、别人的一些资料,就开始做起阿米巴,结果做出来的东西不伦不类,最后半途而废,不了了之。所以企业是否具有这些管理技术的支撑,是能否成功导入阿米巴经营的关键一环。

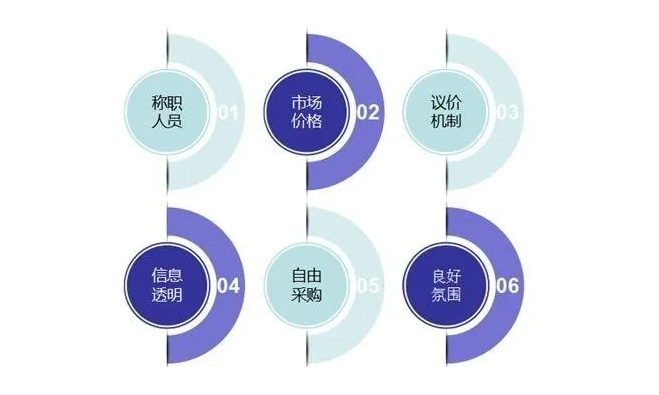

03内部定价的障碍

针对这个问题的探讨是比较集中的。比如企业构筑的内部交易市场,往往具有以下三个特征,一是封闭的,或者很少打通内外市场;二是,双边垄断的,上游买家、下游卖家只此一家;三是,交割买断的,下游买断上游产品或服务。这时上下游交易定价决定业绩(利益)如何切割,阿米巴间利益诉求随之产生对立。

定价决策权上交给上级领导,其一要求领导是否真的能做到完全无偏袒,又能做到对所有环节熟悉了解,可以确定较为中肯的价格;其二是即使是在这样的前提下定价,因为无法定量衡量,下属各阿米巴之间因为认知偏差,是否会个人认为领导存在偏袒等行为,从而造成阿米巴间博弈、内耗、割裂倾向。机制的问题只能依靠机制来解决,不能希望道德来解决。

此外,研发部门和管理部门无法直接定价,如果公司内部只有部分部门实行内部核算,其对之外的部门的激励作用必然起到反向作用。把职能部门划分出阿米巴,搞内部服务收费,则又陷入如何定价的难题。如果定价得不到各个部门或者阿米巴间的认同,其推进过程必然充满阻碍。

04划分组织方式与企业实际状况不符

组织划分是实施阿米巴经营的前提条件,所以企业在导入前如何划分阿米巴组织是非常重要的准备工作。阿米巴经营理念中对于组织划分的颗粒度没有明确的要求,所以企业在实施过程中有了各自发挥的空间。

北方一家无机化工企业花费重金聘请国内某阿米巴辅导机构,反反复复折腾了一年,毫无成效。如果摊开组织框架图一看,看到所谓的阿米巴组织不过把原先的部门按照市场链环节,要么直接翻牌,要么打包组合,简单包装成产品、生产、物流、营销四大功能事业部,和海尔多年前推行市场链时的本部制如出一辙。此类“阿米巴”以前不少国内企业曾经实践过,最终包括海尔自己也不得不放弃,因为这种嵌入市场链的功能事业部,在效能上比产供销一体化的事业部组织更加笨拙。另外,因为规模庞大、内部结构复杂,除了事业部(阿米巴)领导外,一线员工无关痛痒。阿米巴做不透,不见成效,再往下推进从上到下就都没有信心了。

很多国内制造型企业阿米巴推行套路和这家化工企业并无二致,少部分领导力强、组织氛围好的企业,短期内在降低成本费用消耗上会取得些许成效,但后期负面效应(博弈、笨拙、内部交易成本等)必会淹没掉这些灵光乍现的短期效用。

所以阿米巴的组织划分是确保阿米巴模式运行效果的先决条件。需要深入研究公司目前的经营流程和运行状况,根据企业自身组织结构特点结合企业的运作方式特点,以便于清晰核算、利于发挥员工能动性为基本指导原则进行企业阿米巴组织划分。而完成划分后,也可在实际运营过程中,根据实际运行效果进行组织调整、完善,以达到最终理想效果。

参训学员420000+人次

培训服务7500+企业

落地咨询340+企业

创收增值130亿+元